Point sur l’assurance maladie après la cessation de service

Category : Archives

329ème session du Conseil d’administration du BIT, mars 2017

Pour lire le document, téléchargez le PDF

Category : Archives

Pour lire le document, téléchargez le PDF

Category : Archives

Communication concernant la fiscalité des comptes MEC (octobre 2016) par le Président du Conseil d’administration de la MEC.

Pour lire la lettre, téléchargez le document PDF

Circulaire du Ministère de l’économie et des finances du 14 septembre 2016

Pour lire la circulaire, téléchargez le document PDF

Category : Archives

Faisant suite à une campagne de deux ans des syndicats sur des questions importantes relatives à la gouvernance de la Caisse des pensions ainsi que sur les performances du management et des investissements, l’Assemblée générale de l’ONU a enfin pris position. En votant une Résolution (No 71/265) à la fin de 2016, l’Assemblée générale a clairement réaffirmé l’autorité du Secrétaire général de l’ONU sur la Caisse des pensions, confirmant le rôle de l’organe de contrôle interne du secrétariat et avalisant l’utilisation des services internes existant plutôt que celle de consultants dans la gestion de la Caisse. De surcroît, la Résolution demande à la Caisse d’améliorer ses performances, de diversifier ses investissements et de limiter les pertes de change. Elle réprimande l’administration de la Caisse pour avoir laissé vacant des postes clés dans la Division de la gestion interne des investissements (potentiellement un facteur qui a contribué à la sous-performance des investissements ?) et d’avoir fait défaut dans les délais de paiement des nouveaux retraités.

La Résolution est vue comme une première étape mettant en relief les problèmes affectant la Caisse, spécialement les changements proposés par le CEO qui auraient éloigné la Caisse du contrôle de l’ONU et l’aurait amenée dans un environnement plus exposé aux risques, à la corruption et à la gestion par des compagnies externes. Des postes clés – chefs de service des Investissements et de la Gestion des risques – ont été vacants plus d’un an et le défaut d’évaluation des performances de la responsable de la Division de gestion des investissements de la Caisse, ont été mentionnés dans le rapport le plus récent de la Caisse. Des préoccupations spécifiques ont été relevées, concernant notamment les performances du Fonds de pension d’état du Maryland durant la période d’engagement de la Responsable principale des investissements, ainsi que les postes vacants et les échecs pour atteindre l’objectif de 3,5% de rendement annuel moyen (présentement les rendements depuis 2014 ont été inférieurs à 2%) ; ces questions ont été considérées comme des enjeux essentiels.

Le Comité mixte de la Caisse des pensions de l’ONU, en se référant au rapport actuariel le plus récent, a confirmé que la Caisse avait un léger surplus et n’aura pas à puiser dans son capital les 50 prochaines années rappelant que la Caisse peut maintenir son taux de rendement moyen annuel à 3,5%. A surveiller !

Category : Archives

En marge de la cérémonie d’au revoir organisée le 3 novembre 2016 à l’intention de Djibril Ndiaye à l’occasion de son départ à la retraite, les anciens fonctionnaires du BIT résidant au Sénégal se sont réunis pour mettre en place, à Dakar; une association. Les 12 anciens fonctionnaires présents à cette rencontre de lancement ont été, par la suite, reçus par Monsieur François Murangira, Directeur du BIT à Dakar Ce dernier, après avoir salué l’initiative, a manifesté son engagement à apporter son appui à cette association d’anciens fonctionnaires à qui il demande, par ailleurs, de continuer à contribuer au rayonnement du BIT. Déjà une salle a été mise à la disposition de ces anciens fonctionnaires et des dispositions sont prises pour faciliter le bon fonctionnement du comité. L’Association ainsi mise en place a démarré ses activités par une réunion mensuelle et par des permanences de 2 fois par semaines au niveau du local affecté par le bureau de Dakar.

Djibril Ndiaye, Responsable du Centre de Documentation et d’Information du BIT, Immeuble EPI, Boulevard du Sud x Rue des Ecrivains, Point E, BP414, Dakar, Sénégal Tél. (standard) 00221338699200 ; (direct) 00221338699229 ; (mobile) 00221778196220; Fax 00221338699232/33 E.mail: ndiayed@ilo.org ; djibril.ndiaye@gmail.com

Category : Archives

Organisée par le Cercle Arts et décoration du BIT, cette exposition s’est tenue au BIT (Salle des colonnades, Route des Morillons 4) du 2 au 13 octobre 2017.

Category : Archives

Nous sommes tous censés savoir que, pour les fonctionnaires internationaux dans le système de l’ONU, la rémunération brute est soumise à un impôt interne dont le barème correspond à la moyenne des impôts nationaux des Etats Siège (Genève – Londres – Montréal – New York – Paris – Rome – Vienne).

L’ONU (159e séance plénière, 18.11.1948, Résolution 239 (III) A, art.7) précise que «les recettes provenant de cet impôt seront utilisées comme crédits accessoires du budget».

En septembre 2004, le Groupe de Travail « ad hoc » sur la fiscalité (Groupe de Travail sur la Fiscalité du Comité du Syndicat du Personnel du BIT et de la Section des Anciens Fonctionnaires du BIT) a noté que, dans certains cas, « il y a donc double imposition : imposition interne des cotisations incluses dans le salaire brut et imposition des pensions qui représentent un salaire différé des fonctionnaires internationaux ».

Comment traiter ce problème ?

La solution de la CFPI est de transformer si nécessaire la pension nette en une pension brute, afin de compenser toute double imposition.

Cette solution est, sans aucun doute, justifiée et bénéfique pour les retraités ; toutefois, elle serait parfaitement corrective s’il était tenu compte de l’imposition interne à la charge des fonctionnaires, mais ce n’est pas le cas.

L’Attestation du BIT « A qui de droit et à toutes fins utiles » (22 janvier 2008) précise que le montant des cotisations à la CCPPNU (2/3 BIT, 1/3 fonctionnaire) est calculé sur la base de la rémunération brute (salaire, émoluments, cotisations CAPS). Cette rémunération brute est soumise à un barême d’impôt interne correspondant à la moyenne des impôts nationaux des Etats Siège, ainsi qu’il est indiqué plus haut.

Cette Attestation – qui met en évidence le risque d’une double imposition pour certains fonctionnaires retraités – justifie la non-imposition d’un tiers de la pension versée.

A ce sujet, il conviendrait de se souvenir du texte de l’article « Les cotisations à la CCPPNU sont déjà imposées par l’OIT » (publié en 2008 par le Groupe de Travail sur la Fiscalité) qui, en fait, affirme déjà que la seule solution correcte, justifiée et parfaitement équitable est l’application de l’Attestation du BIT « A qui de droit et à toutes fins utiles ».

******

Hélas, force est de constater que tous les pays n’ont pas la même attitude face à l’Attestation du BIT ou face au concept de double imposition :

> En Espagne, trois Tribunaux Supérieurs de Justice :

. Séville (Andalousie), le 17 janvier 2003,

. Madrid, le 23 décembre 2005 ;

. Barcelone (Catalogne), le 25 mars 2007,

jugent que « si les émoluments ne sont pas sujets à l’impôt, il en sera de même des pensions qui ne sont pas autre chose qu’un revenu différé ».

> Le Canada et les Etats-Unis n’imposent que les deux tiers de la pension et respectent donc l’Attestation du BIT.

> Certains Etats-Membres (France, Japon, Suisse, …) ne tiennent pas compte de l’Attestation du BIT et imposent la totalité de la pension.

> D’autres Etats-Membre n’imposent pas du tout la pension.

Prenons le cas de la France. Le Conciliateur Fiscal de Haute Savoie précise, dans sa lettre du 17 décembre 2009, « L’argument que vous faites valoir, selon lequel les pensions versées devraient être exonérée d’impôt sur le revenu en France à hauteur de la proportion (un tiers) des cotisations correspondantes que vous avez versées antérieurement à la CCPPNU, en période d’activité, et qui n’ont pu être déduites de la base de l’impôt interne prélevé par le BIT, est sans incidence sur cette situation. Le principe de l’imposition en France des pensions perçues a été confirmé par les plus hautes instances judiciaires. Le fait qu’une partie des cotisations qui sont à l’origine de ces pensions ait pu éventuellement être soumise à l’impôt interne du BIT demeure sans incidence sur cette situation. Il relève uniquement de vos relations avec cet organisme. ». On ne peut ici que constater et apprécier le rappel de la situation :

= impôts internes,

= versés au compte « Crédits Accessoires » du budget,

donc :

= le règlement du problème de la double imposition ne relève que de l’organisation concernée.

Toujours en France, le Médiateur du Ministère de l’Economie et des Finances, par lettre du 03.02.2012, mentionne : « Ainsi, certaines organisations, notamment les organisations dites coordonnées comme l’OCDE et le Conseil de l’Europe, remboursent à leur personnel une partie de l’impôt acquitté au titre des cotisations de retraite. Il s’agit de l’ajustement fiscal. Ce choix relève également d’une décision interne à ces organisations. »

L’Attestation du BIT constate la réalité des faits, ce qui est normal étant donné le but dans lequel cette organisation a été créée, mais apparemment les services concernés de cette même organisation ont oublié l’existence du compte « Crédits Accessoires » … Rappelons ici ce que le Tribunal Administratif du BIT avait rappelé dans l’un de ses jugements : « … de plus, le système de contribution du personnel ne vise pas d’imposer les traitements des membres du personnel ; il est un moyen permettant de prévenir ou de supprimer les inégalités et différences qui résulteraient de l’imposition par les Etats Membres ».

Il appartient donc au BIT de respecter – et faire respecter par les autres organisations – l’utilisation de ce compte. Ce qui est demandé ici n’est, en fait, que le respect de la décision prise par l’ONU à sa 159e séance plénière (Résolution 239/III) appliquée par les différentes organisations internationales. Il est incompréhensible qu’aucune organisation appliquant cette correction pour les fonctionnaires en activité ne l’ait appliquée aux retraités.

C’est assez dire qu’une remise en ordre s’impose (comme l’avait déjà déclaré le nouveau Directeur Général du BIT à son arrivée en 2012) :

> Il serait normal que le BIT respecte le droit de ses retraités, et corrige les pertes subies par les retraités résidents dans les pays ne respectant pas son Attestation « A qui de droit et à toutes fins utiles » [1].

> Pour ce faire, le BIT devrait utiliser le compte « Crédits Accessoires » du budget.

Il est évident que le coût de correction des pertes subies par les retraités serait important. Bien que cela ne soit que le résultat d’erreurs commises par les organisations, il faut bien constater que le remboursement total de ces pertes serait impossible à réaliser par les organisations. Mais ceci ne justifie en rien, de la part de ces dernières, l’immobilisme et la persistance de ces erreurs.

Pour leur part, les retraités veulent tenir compte de la réalité : l’Attestation du BIT reconnait enfin les faits à partir des revenus de l’année 2007. Malgré les pertes subies depuis de plus nombreuses années, on peut supposer que les retraités seraient prêts à accepter une correction respectant les dates de cette attestation, à savoir janvier 2008 pour les revenus à partir de 2007.

Pour ce faire, et tenant compte

– d’une part, « que la valeur réelle de la pension versée reste la même, puisque les seuls ajustements ne sont faits que pour tenir compte de l’inflation subie » ;

– d’autre part, que le montant à prendre en compte doit être celui indiqué sur les « Fiches trimestrielles » envoyées à chaque retraité par l’Unité de paiement de la CCPPNU (le montant de l’attestation annuelle remise en fin d’année aux mêmes retraités étant très souvent différent de celui des fiches trimestrielles).

Il suffirait que les retraités présentent à l’organisation les photocopies des fiches trimestrielles de l’année 2014 (valables pour les années 2007 à 2014), afin que l’organisation applique rétroactivement la correction correspondante. A partir des revenus de 2015 (déclaration 2016), les retraités transmettraient chaque année au BIT les photocopies des fiches trimestrielles, et l’organisation appliquerait alors la correction annuelle [2].

Selon le document CCPI-ICS/72/R4 (Doc 3), le taux d’imposition interne est de 23,942% du brut (y compris, évidemment, les cotisations à la caisse des pensions). C’est donc ce taux qui devra être pris en considération pour 1/3 de la pension versée. Le BIT – dans le respect de son Attestation à qui de droit et à toutes fins utiles » – devra effectuer ce remboursement en joignant une attestation «Ajustement fiscal » concernant 1/3 de la pension versée (Doc 7) afin d’éviter toute imposition supplémentaire de la part du pays de résidence.

Pour régler correctement ce problème, il conviendrait de tenir compte du changement apporté à l’échelle des traitements dans le cas où l’impôt interne serait supérieur à celui indiqué par la CFPI-ICS.

Enfin, compte tenu de l’information donnée par le Médiateur du Ministère des Finances de l’Etat Français (Doc.7), une autre solution, respectant la décision actuelle prise par la Caisse des Pensions, serait qu’elle verse le montant net de la pension imposée par le pays de résidence, et verse séparément aux retraités le montant correctif en y joignant une attestation « Ajustement Fiscal » (Doc.7), afin d’éviter toute imposition supplémentaire de la part du pays de résidence.

Cette dernière solution respecterait les droits de la Caisse des Pensions, des retraités et des organisations concernées.

Bien évidemment, tant que cette dernière solution ne serait pas adoptée, l’Attestation du BIT devrait être respectée comme indiqué plus haut dans ce document.

Ci-joint une liste des documents pouvant être utiles. Des copies sont disponibles sur demande au Bureau des anciens.

Clément Roche, membre du Bureau de la Section des anciens, responsable des questions de fiscalité

****************************

[1] Il ne fait aucun doute qu’en France, par exemple, à la réception de l’Attestation du BIT, de nombreux retraités ont fait leur déclaration (à partir de la déclaration des revenus de 2007 faite en 2008), soit sur la base des 2/3, soit sur la totalité avec possibilité d’un crédit fiscal sur 1/3 ; ils ont dû recevoir ensuite un document du fisc, rejetant leurs déclarations et les pénalisant d’une imposition supplémentaire ; cette imposition supplémentaire devrait donc faire également partie des pertes subies.

[2] L’avis d’impôt du pays de résidence pouvant varier selon qu’il existe, ou non, des revenus supplémentaires, les fiches trimestrielles transmises aux retraités par la CCPPNU sont bel et bien la seule base de calcul correcte pour cet exercice.

Category : Archives

Vraisemblablement la majorité d’entre vous, bénéficiaires de la Caisse (CCPPNU) depuis plusieurs années, vous recevez régulièrement le versement mensuel de votre pension. Mais pour les nouveaux retraités ou en cas de modification de la pension la situation a été plus contrastée ces derniers mois. Depuis juillet 2015 la Caisse des pensions a adopté un nouveau système informatique dit IPAS dont l’objectif a été d’intégrer l’ensemble des services fournis par la Caisse.

Aussi la détermination et le calcul des demandes de pension avec cette nouvelle application, bien que le système ait été testé, ont-ils entraîné des retards importants dans le premier versement de la pension. D’après les informations fournies par la Caisse au début du mois de mai les délais seraient en voie de résorption, passant de 5 à 6 mois d’attente à entre 2 et 3 mois. La communication sur les retards a fait grandement défaut et ce n’est qu’après des alertes répétées de la part des syndicats, des associations du personnel et de retraités des Organisations, y compris de la Section des anciens, ainsi que des administrations, que des informations ont été diffusées.

De fait cette nouvelle application concerne tous les retraités bénéficiaires de la Caisse. Peut-être êtes-vous peu nombreux à accéder au site web de la Caisse pour y recueillir des informations générales sur les taux de change et les taux d’inflation ou encore des informations sur vos propres paiements. Cela est possible depuis de longues années.

Le site web de la Caisse est ou sera profondément modifié pour faciliter et favoriser l’accès direct par chacun d’entre nous via internet (pour ceux qui en ont l’accès et qui l’utilisent), à des services de la Caisse des pensions : il s’agit du Member Self Service (MSS).

A ce propos vous avez reçu un courrier indiquant un nouveau mot de passe que vous devrez utiliser ; mais il est indiqué que le système ne devrait fonctionner qu’à partir de juin. Mais rassurons-nous. Même si nous n’utilisons pas ce service nous continuerons à recevoir notre pension. Nous espérons que la Caisse n’oubliera pas ceux et celles qui n’utilisent pas internet et qu’elle continuera à diffuser des informations par courrier postal. Néanmoins pour beaucoup d’entre nous MSS devrait être un plus qui nous permettra d’accéder à des informations pertinentes mais aussi de pouvoir en transmettre à la Caisse.

La situation des retards du versement des pensions risque de durer. Nous conseillons aux futurs retraités et conjoints survivants qui perçoivent leur première pension de penser à avoir un peu d’argent de côté pour faire face aux dépenses des 5 ou 6 premiers mois.

Le mercredi 19 octobre 2016 après-midi, le Bureau de la Section organisera une réunion d’information pour tous les retraités de la région genevoise qui aura comme thème central les services rendus par le nouveau système IPAS et en particulier le Member Self Service. Des représentants de la Caisse des pensions de Genève seront présents pour nous en parler. Notez dès à présent cette date dans votre agenda pour ceux qui pourront se déplacer. Pour les collègues des autres régions nous ferons le nécessaire pour diffuser les résultats de cette réunion et toute information qui pourra leur être utile.

Le Bureau de la Section des anciens

Category : Archives

Ajustement des prestations au 1er avril 2015

Comme, pendant la période écoulée entre décembre 2013 et décembre 2014, la hausse de l’indice des prix à la consommation (IPC) des Etats Unis a été inférieure au seuil requis de 2% pour les prestations servies en dollars des Etats-Unis, aucun ajustement à ce titre n’a donc été apporté aux prestations versées en dollars des Etats-Unis.

Pour les retraités et autres bénéficiaires qui ont opté pour le système de la double filière, l’ajustement des pensions en monnaie locale est en fonction de l’évolution de l’IPC dans leur pays de résidence, pour autant qu’un seuil de 2% soit atteint. L’évolution de l’IPC dans la plupart des pays d’Europe n’a pas atteint 2%, il n’y a donc pas eu d’ajustement à ce titre des prestations pour les bénéficiaires qui ont leur lieu de résidence dans ces pays. Toutefois, il est possible qu’une augmentation de votre prestation ait effectivement eu lieu — par exemple pour les retraités résidents dans la zone Euro — ceci étant dû à la dépréciation de la monnaie locale par rapport au dollar. Cette augmentation a été effective si l’équivalent en monnaie locale (euro) du montant de base en dollars ajusté de votre prestation est supérieur au montant initial en monnaie locale, ajusté au 1er avril 2015.

Il est possible de connaître l’évolution de l’IPC dans les différents pays, en allant sur le site Web de la Caisse (www.unjspf.org), à la rubrique : Taux de change/IPC.

Investissements de la Caisse

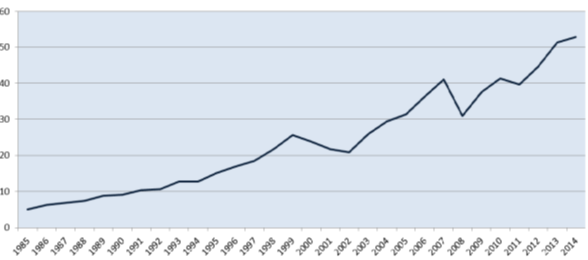

Au 31 décembre 2014, la valeur de marché du portefeuille de la Caisse se montait à 52,8 milliards de dollars, contre 51,4 milliards un an auparavant, soit une progression de 3,1%, laquelle, après correction pour hausse de l’IPC aux Etats-Unis, représente un taux de rendement réel (c’est-à-dire, supérieur à l’inflation) de 2,3%. Rendement qui peut paraître faible, cependant, la gestion des avoirs de notre Caisse a toujours été basée sur un équilibre entre les risques encourus et les rendements escomptés à moyen et long terme.

Vous trouverez ci-dessous un tableau qui illustre la valeur des avoirs de la Caisse du 31 décembre 1985 au 31 décembre 2014.

Valeur de réalisation des avoirs de la Caisse du 31 décembre 1985 au 31 décembre 2014

(En milliards de dollars des États-Unis)

Comité mixte.

Le Comité mixte tiendra sa prochaine session du 20 au 24 juillet 2015, au Palais des Nations, à Genève. Les questions de fond inscrites à son ordre du jour seront le budget de la Caisse pour l’exercice biennal 2016-2017, la gestion des placements, ainsi que les hypothèses d’évaluation applicables à la prochaine étude actuarielle de la Caisse, qui sera arrêtée au 31 décembre 2015.

Crise interne au sein de notre Caisse des pensions

Dans le Message no. 55 de mai 2014, nous relations la nomination du Genevois Yvan Pictet, au poste de président du Comité des investissements de la Caisse. Ce dernier, ex-associé de la banque genevoise Pictet avait alors déclaré à la presse : « que cette nouvelle position allait lui permettre de mettre ses connaissances au service de la communauté internationale et de revenir au fondamental de son métier, l’investissement ».

Or, surprise, nous apprenons en ce début d’avril que M. Pictet démissionne de son poste et quitte le Comité des investissements. Contacté par le journal Le Temps, il invoque une surcharge de travail. « J’ai aujourd’hui 70 ans et je n’ai plus envie de travailler 15 heures par jour. Cela faisait dix ans que je siégeais au Comité d’investissement du Fonds de pension, dont la dernière année en tant que président. Je suis déjà président de la Fondation de Genève et administrateur de plusieurs sociétés. Il a fallu faire un choix ».

Cependant, ce départ inattendu a-t-il été favorisé par le contexte de crise actuel qu’il semble y avoir au sein de la Caisse des pensions? Nous avons pu lire dans la presse et dans différents courriels, la prise éventuelle de risques dans les placements de notre Fonds de pension, ainsi que des allégations de malversations en matière de gestion de la part de l’Administrateur de la Caisse.

Le Bureau des services de contrôle interne des Nations Unies (BSCI) qui enquête sur les déclarations de malversations mentionnées ci-dessus, a récemment déclaré « qu’aucune des allégations apparues dans la presse jusqu’à présent ne constitue une fraude financière ». Concernant la gestion des placements, on nous assure que la stratégie ne changera pas, la prudence sera toujours de rigueur.

Nous continuerons d’informer nos lecteurs du développement de cette affaire.

29 avril 2015 Guy Favre